Γνωστοποίηση για το άνοιγμα χωριστού τμήματος στην Υπηρεσία Εσωτερικών Εσόδων (επισυνάπτεται δείγμα). Άνοιγμα υποκαταστήματος σε άλλη πόλη

Οποιεσδήποτε ενέργειες με ξεχωριστές μονάδες, π.χ. γραφεία αντιπροσωπείας με περιορισμένες αρμοδιότητες στην επικράτεια Ρωσική Ομοσπονδίαπρέπει να αντικατοπτρίζεται στο έντυπο C-09-3-1. Αυτό το έγγραφο σάς επιτρέπει να ειδοποιήσετε τις φορολογικές αρχές για το άνοιγμα νέου τμήματος, το κλείσιμο υπάρχοντος ή αλλαγή διεύθυνσης ή ονόματος.

Συμπλήρωση δείγματος και κενό έντυπο του εντύπου S-09-3-1

ΑΡΧΕΙΑ

Συμπλήρωση των πεδίων

Το S-09-3-1 συμπληρώνεται με μαύρο στυλό ή, όλο και περισσότερο, μέσα ηλεκτρονική μορφή. Όπως και σε άλλα λογιστικά έγγραφα, οι πληροφορίες εισάγονται με κεφαλαία (τυπωμένα) γράμματα - 1 χαρακτήρας ανά κελί.

Αν και το βασικό έγγραφο είναι μόνο 2 σελίδες, μπορείτε να εκτυπώσετε όσα αντίγραφα της δεύτερης σελίδας περιγράφουν τις αλλαγές χρειάζεστε.

Ας πούμε ότι εάν μια επιχείρηση μεταφέρει (αλλάξει διευθύνσεις) τρία OP, τότε το έγγραφο θα αυξηθεί σε 4 σελίδες. Και αυτό πρέπει να σημειωθεί στο κατάλληλο κελί:

Αυτό που έχει σημασία είναι για λογαριασμό ποιου υποβάλλεται το έντυπο. Εάν αυτός είναι ο διευθυντής της επιχείρησης (κωδικός - 3), τότε στη στήλη "Όνομα της αρχής επιβεβαίωσης του εγγράφου" αναφέρουμε "Διαβατήριο" και στη γραμμή παρακάτω - τη σειρά και τον αριθμό του διαβατηρίου. Εάν ο αιτών είναι εκπρόσωπος ενός οργανισμού (κωδικός - 4), τότε το όνομα είναι πληρεξούσιο. Αυτά τα έγγραφα πρέπει να είναι παρόντα όταν υποβάλλονται αυτοπροσώπως στην Ομοσπονδιακή Φορολογική Υπηρεσία.

Τα σημεία ελέγχου πρέπει να οριοθετηθούν. Στη σελίδα τίτλου αναγράφεται ο κωδικός του κύριου νομικού προσώπου και στο παράρτημα οι υποδιαιρέσεις. Δεδομένου ότι, βάσει νόμου, δεν έχουν όλες οι εταιρείες κωδικό αιτιολογίας εγγραφής, αυτό το πεδίο μπορεί να μείνει κενό. Μετά την υποβολή του S-09-3-1, στο ΕΠ μπορεί να εκχωρηθεί ένα σημείο ελέγχου, το οποίο σημειώνεται στο κάτω μέρος της φόρμας (βλ. παράρτημα).

Προσθήκη νέου τμήματος:

- Στη σελίδα 0001, βάλτε το 1 στο πεδίο "Αναφορές".

- Στη σελίδα 0002, αφήστε κενά τα πεδία «Πληροφορεί τον τύπο αλλαγής» και το σημείο ελέγχου.

- Εισαγάγετε το όνομα του γραφείου αντιπροσωπείας.

- Υποδεικνύουμε τη διεύθυνση και τη δραστηριότητα σύμφωνα με το OKVED.

- Το πλήρες όνομα και τα στοιχεία επικοινωνίας της διοίκησης είναι προαιρετικά.

Πώς να εισαγάγετε ένα νέο ΕΠ στη φόρμα S-09-3-1

Αλλαγή ονόματος

- Στη σελίδα 0001, βάλτε το 2 στο πεδίο "Αναφορές".

- Στη σελίδα 0002, επιλέξτε το πλαίσιο στην παράγραφο 1.2.

- Υποδεικνύουμε το σημείο ελέγχου του υπάρχοντος τμήματος.

- Δηλώνουμε το νέο όνομα.

- Συμπληρώστε τα υπάρχοντα πεδία διεύθυνσης.

- Υποδεικνύουμε την ημερομηνία μετονομασίας στην ενότητα 2.4.

- Υποδεικνύουμε δραστηριότητες σύμφωνα με το OKVED.

Πώς να αλλάξετε το όνομα του OP στο S-09-3-1

Αν και αυτές οι πληροφορίες δεν εμφανίζονται στις υποσημειώσεις, πρέπει να γνωρίζετε ότι ο αριθμός τηλεφώνου δεν είναι υποχρεωτικό πεδίο.

Προθεσμίες και χαρακτηριστικά υποβολής

Το S-09-3-1 υποβάλλεται στον τόπο εγγραφής της μονάδας το αργότερο 30 ημέρες μετά το άνοιγμα του γραφείου αντιπροσωπείας (α). Ωστόσο, γενικά, επιτρέπεται η υποβολή του εντύπου στον τόπο εγγραφής της κύριας νομικής οντότητας. Κατά τη στιγμή της υποβολής της αίτησης, η νέα οντότητα πρέπει να έχει αντιστοιχισμένη διεύθυνση και να έχει τουλάχιστον 1 υπάλληλο στο προσωπικό. Κατά κανόνα, ημέρα εγγραφής του πρώτου προσληφθέντος θεωρείται ως ημέρα εγγραφής του Ε.Π.

Όταν το έντυπο C-09-3-1 δεν χρειάζεται

Αν και το C-09-3-1 καταγράφει τις περισσότερες αλλαγές που σχετίζονται με ξεχωριστά τμήματα της επιχείρησης, δεν συμπληρώνεται για γραφεία αντιπροσωπείας που δεν έχουν υπαλλήλους. Το έγγραφο δεν πρέπει να υποβάλλεται για μονάδες που ανοίγουν και στη συνέχεια κλείνουν εντός 30 ημερών.

Θα έρθει ειδοποίηση από την εφορία εντός 5 ημερών. Τώρα το ΕΠ σας θεωρείται εγγεγραμμένο.

Ο οργανισμός σας ανοίγει ένα ξεχωριστό τμήμα. Έχετε ήδη αποφασίσει σίγουρα ότι θα έχετε μόνο ένα τμήμα, και όχι ένα υποκατάστημα ή ένα γραφείο αντιπροσωπείας. Γνωρίζετε επίσης την ημερομηνία δημιουργίας του. Χρειάζεται να υποβάλω ειδοποίηση για τη δημιουργία ξεχωριστού τμήματος;

Πρέπει να το καταχωρήσω στην τοποθεσία του; Ποια έγγραφα, πότε και πού να υποβάλετε; Πώς να συμπληρώσετε σωστά μια ειδοποίηση, ώστε να μην χρειάζεται να την επαναλάβετε; Τώρα θα τα δούμε όλα λεπτομερώς.

Ανακοίνωση για τη δημιουργία χωριστού τμήματος

Έτσι, το πρώτο πράγμα που πρέπει να κάνουμε είναι να ειδοποιήσουμε εφορίαστην τοποθεσία της οργάνωσης. Η υποχρέωση αυτή θεσπίζεται με την παράγραφο 3, παράγραφος 2, άρθρο 23 του Κώδικα Φορολογίας.

Η περίοδος προειδοποίησης είναι ένας μήνας από την ημερομηνία δημιουργίας ξεχωριστού τμήματος. Ας δούμε αμέσως τι σας απειλεί αν χαθεί η προθεσμία (άρθρο 116, άρθρο 117 του φορολογικού κώδικα, άρθρο 15.3 του διοικητικού κώδικα).

Τα πρόστιμα είναι αρκετά σημαντικά, επομένως είναι πολύ σημαντικό να μην χάσετε τις προθεσμίες.

Δείγμα συμπλήρωσης μηνύματος

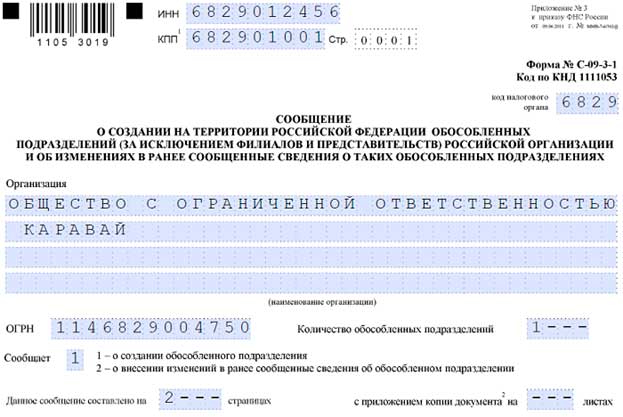

Έντυπο Αρ. S-09-3-1Το μήνυμα εγκρίθηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 06/09/2011. Αρ. ММВ-7-6/362@ (Παράρτημα 3). Κατεβάστε τη φόρμα σε μορφή pdf ή αναζητήστε την μόνοι σας σε ένα από τα ATP. Ας χρησιμοποιήσουμε ένα πρακτικό παράδειγμα για να αναλύσουμε τη γέμιση βήμα προς βήμα.

Η συμπλήρωση της σελίδας τίτλου είναι πολύ απλή και συνήθως δεν προκαλεί ερωτήσεις. Στο επάνω μέρος θα γράψετε το INN και το KPP του μητρικού οργανισμού, μετά τον κωδικό της φορολογικής αρχής που είναι εγγεγραμμένος ο μητρικός οργανισμός, το όνομα του οργανισμού ολόκληρο (χωρίς συντομογραφίες), OGRN.

Στη συνέχεια, πρέπει να υποδείξετε τον αριθμό των ξεχωριστών τμημάτων που δημιουργείτε. Αυτό οφείλεται στο γεγονός ότι πολλές μονάδες μπορούν να καταχωρηθούν με ένα μήνυμα ταυτόχρονα. Σε αυτήν την περίπτωση, θα υπάρχουν τόσα δεύτερα φύλλα όσες και οι ενότητες που πρέπει να καταχωρηθούν - το καθένα με το δικό του φύλλο. Ο τίτλος είναι κοινός για όλους.

Στο παράδειγμά μας, θα υπάρξει μια νέα διαίρεση, επομένως το μήνυμα υποβάλλεται σε 2 φύλλα, θα το υποδείξουμε αυτό.

Ενημερώνει – επιλέξτε 1 – για τη δημιουργία.

Η αξιοπιστία των δεδομένων συνήθως επιβεβαιώνεται από τον σκηνοθέτη, οπότε βάζουμε τον αριθμό 3 στο πεδίο και μετά γράφουμε το πλήρες όνομά του. Για αυτό γράφουμε τον Αριθμό Φορολογικού Μητρώου (εάν λάβουμε), τον αριθμό τηλεφώνου του οργανισμού και το ηλεκτρονικό ταχυδρομείο εάν είναι διαθέσιμο.

Αφού συμπληρώσετε το μήνυμα θα χρειαστεί σελίδα τίτλουβάλτε την υπογραφή του διαχειριστή και την ημερομηνία ολοκλήρωσης.

Τώρα προχωράμε στη συμπλήρωση της δεύτερης σελίδας, γράφοντας αμέσως τον αριθμό της - 0002. Υποβάλλουμε μήνυμα για τη δημιουργία ξεχωριστού τμήματος, επομένως δεν γράφουμε τίποτα στο πεδίο Ειδοποιήσεις. Το πεδίο του σημείου ελέγχου συμπληρώνεται επίσης μόνο όταν γίνονται αλλαγές, οπότε δεν το γράφουμε (δεν υπάρχει ακόμα).

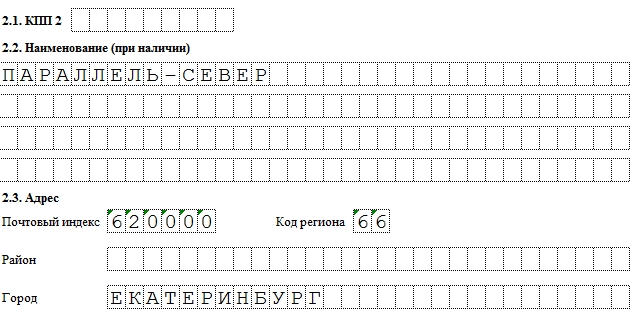

Όνομα (αν υπάρχει) – μπορεί να είναι οτιδήποτε. Για παράδειγμα, αν έχετε κάθε κατάστημα το δικό του όνομα, για παράδειγμα, το κατάστημα "Dream", το κατάστημα "Rainbow", το κατάστημα "Romashka" ή γραφεία με αριθμούς - γραφείο Νο. 1, γραφείο Νο. 2, τότε γράψτε αυτά τα ονόματα. Πρέπει να συμμορφώνονται με τα εσωτερικά σας έγγραφα (εντολές, κανονισμούς).

Στη συνέχεια αναφέρετε τη διεύθυνση του χωριστού τμήματος και την ημερομηνία εγγραφής του. Η αυθεντικότητα και η πληρότητα των πληροφοριών επιβεβαιώνεται με την υπογραφή του διαχειριστή.

Τα στοιχεία μετά την παύλα συμπληρώνονται από εφοριακό.

Στείλτε το μήνυμα που λάβατε μέσω ηλεκτρονικών καναλιών επικοινωνίας ή σε έντυπη μορφή κατά τη διάρκεια προσωπικής επίσκεψης στην εφορία. Εάν χρησιμοποιείτε το 1C: Accounting, τότε η φόρμα μηνύματος βρίσκεται στις Αναφορές, στην ομάδα Ειδοποιήσεις, μηνύματα και δηλώσεις.

Εγγραφή χωριστού τμήματος νομικής οντότητας στην Ομοσπονδιακή Φορολογική Υπηρεσία

Εντός 5 εργάσιμων ημερών από την ημερομηνία λήψης του μηνύματος, η φορολογική επιθεώρηση καταχωρεί τον οργανισμό στη θέση του χωριστού τμήματος και εκδίδει ειδοποίηση σχετικά με αυτό (ρήτρα 6 του άρθρου 6.1, ρήτρα 2 του άρθρου 84 του Φορολογικού Κώδικα).

Να τονίσω για άλλη μια φορά ότι στέλνετε μήνυμα για τη δημιουργία ξεχωριστού τμήματος στη θέση του "κεφαλιού". Το αν θα κάνετε κάτι περαιτέρω εξαρτάται από το πού βρίσκεται η "απομόνωση" σας.

Ας εξετάσουμε διάφορες επιλογές:

- Μητρική οργάνωση και χωριστή διαίρεση σε μία εφορία. Στην περίπτωση αυτή, η «απομόνωση» δεν καταχωρείται χωριστά (ρήτρα 4 του άρθρου 83 του Φορολογικού Κώδικα). Εκείνοι. στείλατε ένα μήνυμα στο "κεφάλι" και αυτό είναι.

- Βρίσκεται η μητρική οργάνωση και το ξεχωριστό τμήμα σε διαφορετικούς δήμους. Σε αυτή την περίπτωση, η εφορία της θέσης του «κεφαλιού» προωθεί ανεξάρτητα τα στοιχεία στην εφορία του «χωριστού» και τα καταχωρεί εντός 5 εργάσιμων ημερών. Ξεχωριστή αίτηση εγγραφής στον τόπο της «απομόνωσης» δεν έχει υποβληθεί από το 2008.

- Μητρική οργάνωση και χωριστό τμήμα στον ίδιο δήμο, αλλά ανήκουν σε διαφορετικές επιθεωρήσεις. Από προεπιλογή, η «απομόνωση» θα καταχωρηθεί στην εφορία στην οποία ανήκει εδαφικά. Ωστόσο, ο οργανισμός έχει το δικαίωμα να επιλέξει σε ποια φορολογική «εξαίρεση» θα εφαρμόσει και αξίζει να τον χρησιμοποιήσει.

Έτσι, εάν ένας οργανισμός ανοίξει πολλά ξεχωριστά γραφεία (ή υπάρχει ένα "κεφάλι" και ένα "ξεχωριστό γραφείο") σε έναν δήμο (ή στη Μόσχα, Αγία Πετρούπολη), που υπάγονται σε διαφορετικές φορολογικές επιθεωρήσεις, τότε μπορούν να εγγραφούν σε μία εφορία (ρήτρα 4 Άρθρο 83 Κώδικας Φορολογίας).

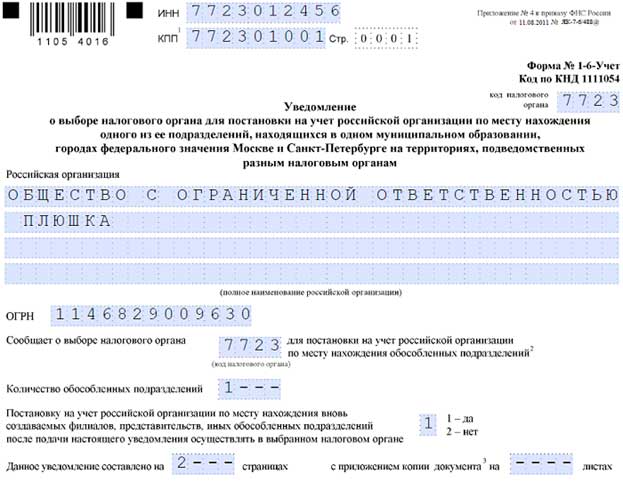

Στην περίπτωση αυτή, μαζί με το μήνυμα, υποβάλλεται και ειδοποίηση για την επιλογή του ελέγχου σύμφωνα με το έντυπο Νο 1-6-Λογιστική, που εγκρίθηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 11ης Αυγούστου 2011 Αρ. YAK-7-6/488@. Το έγγραφο αυτό υποβάλλεται επίσης στην «κεντρική» εφορία, η οποία θα διαβιβάσει τα στοιχεία στην εφορία που έχετε επιλέξει για εγγραφή (εάν είναι διαφορετική από την εφορία).

Ας δούμε εν συντομία ένα παράδειγμα συμπλήρωσης της φόρμας Νο. 1-6-Λογιστική (μπορείτε να το κατεβάσετε). Η συμπλήρωσή του μοιάζει πολύ με την ανακοίνωση της δημιουργίας μιας μονάδας. Εδώ όμως υποδεικνύουμε στο πεδίο «Ενημερώνει για την επιλογή της φορολογικής αρχής» τον αριθμό της εφορίας όπου θέλουμε να καταχωρήσουμε τη χωριστή διαίρεση.

Αν καταχωρήσουμε πολλά τμήματα, τότε θα έχουμε πολλά δεύτερα φύλλα. Υποδεικνύουμε το σημείο ελέγχου διαχωρισμού εάν έχει ήδη εκχωρηθεί.

Μήνυμα προς τα εδαφικά όργανα του Ταμείου Συντάξεων και του Ταμείου Κοινωνικών Ασφαλίσεων

Από 1 Ιανουαρίου 2015 αναφέρουν τη δημιουργία ξεχωριστής μονάδας στις αρχές που παρακολουθούν την πληρωμή των ασφαλίστρων, δηλ. στα κατά τόπους υποκαταστήματα του Ταμείου Συντάξεων και του Ταμείου Κοινωνικών Ασφαλίσεων στην τοποθεσία του μητρικού οργανισμού δεν χρειάζεται. Η ρήτρα 3 του άρθρου 28 του νόμου αριθ. 212-FZ έχει ακυρωθεί. Και αυτό δεν μπορεί παρά να χαρεί, καθώς δεν υπήρχε εγκεκριμένη φόρμα για ένα τέτοιο μήνυμα και, επιπλέον, ήταν απαραίτητο να συλλεχθεί ένα επιπλέον πακέτο εγγράφων.

Να θυμίσω ότι μέχρι το 2015 έπρεπε να δηλωθεί και η δημιουργία χωριστών τμημάτων εντός 1 μηνός. Επίσης, παρά την κοινή πεποίθηση, η εκπλήρωση της υποχρέωσης αναφοράς δεν εξαρτιόταν από το ότι η «απομόνωση» είχε δικό της ισολογισμό, τρεχούμενο λογαριασμό και καταβολή πληρωμών στους εργαζομένους (επιστολή του Υπουργείου Υγείας και Κοινωνικής Ανάπτυξης με ημερομηνία 09.09.2010 Νο. 2891-19).

Ωστόσο, θα πρέπει να εγγραφείτε στη θέση της ξεχωριστής μονάδας(περίοδος 1 μηνός), αν οι μισθοί υπολογίζονται σε ξεχωριστή μονάδα, θα έχει δικό της υπόλοιπο και τρεχούμενο λογαριασμό. Πρέπει να πληρούνται όλες οι προϋποθέσεις ταυτοχρόνως.

Ένα πακέτο εγγράφων που απαιτούνται για την εγγραφή στα εδαφικά όργανα του Ταμείου Συντάξεων και του Ταμείου Κοινωνικών Ασφαλίσεων στον τόπο «διαχωρισμού»:

- αίτηση εγγραφής·

- αντίγραφο του εγγράφου (εντολής) με πληροφορίες σχετικά με την κατανομή χωριστού υπολοίπου και τον υπολογισμό των πληρωμών και άλλων αποδοχών υπέρ ιδιωτών από ξεχωριστό τμήμα·

- πιστοποιητικό πιστωτικού ιδρύματος που επιβεβαιώνει το άνοιγμα τρεχούμενου λογαριασμού από ξεχωριστό τμήμα.

Αυτά είναι υποχρεωτικά έγγραφα και η συγκεκριμένη λίστα πρέπει να ληφθεί εκ των προτέρων από το εδαφικό σας γραφείο του Ταμείου Συντάξεων της Ρωσικής Ομοσπονδίας και του Ταμείου Κοινωνικών Ασφαλίσεων.

Η εγγραφή ξεχωριστού τμήματος το 2019 - βήμα προς βήμα οδηγίες θα δοθούν στο άρθρο μας - πραγματοποιείται κατόπιν αιτήματος του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας (ρήτρα 1 του άρθρου 83). Θα μάθετε από το υλικό μας πόσος χρόνος χρειάζεται για την εγγραφή μιας τέτοιας μονάδας, ποιο πακέτο εγγράφων να προετοιμάσετε και αν έχουν αλλάξει οι όροι για τη διαδικασία.

Τι είναι μια ξεχωριστή διαίρεση

Οι εταιρείες που έχουν αποφασίσει να επεκτείνουν τα εμπορικά τους συμφέροντα μπορεί να χρειαστεί να διεξάγουν δραστηριότητες μέσω νέων τμημάτων - υποκαταστημάτων ή γραφείων αντιπροσωπείας (σύμφωνα με το άρθρο 55 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας), για παράδειγμα, σε άλλη περιοχή της χώρας μας. Θα επιδιώξουν τους ίδιους στόχους και θα εκτελούν τα ίδια καθήκοντα με τον μητρικό οργανισμό. Επίσης, σε ξεχωριστά τμήματα ανατίθενται όλες οι λειτουργίες της κύριας εταιρείας ή μέρους αυτών. Αυτή είναι η θέση του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας.

Η θέση της φορολογικής νομοθεσίας διαφέρει από το αστικό δίκαιο. Ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας διακρίνει τόσο τα υποκαταστήματα όσο και τα γραφεία αντιπροσωπείας και απλώς χωριστά τμήματα. Σύμφωνα με την παράγραφο 1 του άρθρου. 83 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, η εταιρεία υποχρεούται να καταχωρεί κάθε νέο τμήμα στην τοποθεσία της. Η έννοια της χωριστής διαίρεσης βρίσκεται στην παράγραφο 2 του άρθρου. 11 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Αυτό είναι ένα υποκατάστημα της εταιρείας, η πραγματική τοποθεσία του οποίου είναι διαφορετική από την κύρια νομική διεύθυνση. Ξεχωριστή διαίρεσημπορεί να συγκροτηθεί σε άλλη περιφέρεια, πόλη ή συνοικία αστικού διαμερίσματος, δηλαδή σε άλλη δημοτική ενότητα. Μία από τις κύριες προϋποθέσεις για την αναγνώριση μιας μονάδας ως ξεχωριστής είναι η παρουσία τουλάχιστον ενός σταθερού χώρου εργασίας σε αυτήν. Σε αυτήν την περίπτωση, ο χώρος πρέπει να οργανωθεί για περίοδο μεγαλύτερη από 1 μήνα (άρθρο 11 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Ως παράδειγμα, μπορούμε να αναφέρουμε τέτοιες δομές που έχουν τμήματα που βρίσκονται μέσα διαφορετικές περιοχέςχώρα και διαφορετικές περιοχές της ίδιας πόλης, όπως:

- δίκτυα λιανικού εμπορίου·

- τραπεζικούς οργανισμούς.

Τα χωριστά τμήματα μπορεί να είναι διαφορετικά και να δημιουργούνται για διάφορους λόγους. Ταυτόχρονα, η εγγραφή σύμφωνα με τον Αστικό Κώδικα της Ρωσικής Ομοσπονδίας και τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας είναι διαφορετική. Σύμφωνα με τον Αστικό Κώδικα της Ρωσικής Ομοσπονδίας, εγγράφονται μόνο υποκαταστήματα ή γραφεία αντιπροσωπείας και σύμφωνα με τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας - οποιαδήποτε χωριστή διαίρεση (στην τοποθεσία του ακινήτου, στον τόπο εγκατάστασης της ταμειακής μηχανής) . Για τη φορολογική επιθεώρηση αρκεί η γνωστοποίηση ότι, για παράδειγμα, βρίσκεται στο έδαφός της ταμειακή μηχανή ή ακίνητο. Αυτό είναι απαραίτητο για τον έλεγχο της φορολογίας. Εάν η εταιρεία σας αποφασίσει να εγγράψει ένα ξεχωριστό τμήμα σύμφωνα με τον Αστικό Κώδικα της Ρωσικής Ομοσπονδίας (ως υποκατάστημα ή αντιπροσωπεία), ετοιμαστείτε για εγγραφή πλήρους κλίμακας σύμφωνα με όλους τους κανόνες. Και εδώ θα χρειαστείτε αναλυτικές οδηγίες βήμα προς βήμα για την εγγραφή ξεχωριστού τμήματος το 2019.

Για να μάθετε εάν είναι δυνατό για ένα "απλοποιημένο" να έχει ξεχωριστή διαίρεση, διαβάστε το άρθρο «Ανοίγουμε ξεχωριστό τμήμα στο πλαίσιο του απλοποιημένου φορολογικού συστήματος» .

Πακέτο εγγράφων για εγγραφή

Έτσι, η εταιρεία αποφάσισε να δημιουργήσει ένα ξεχωριστό τμήμα. Προτού το καταχωρήσει, θα πρέπει να ετοιμάσει ένα πακέτο ορισμένων εγγράφων.

Σε αυτό το στάδιο οι ενέργειες του οργανισμού είναι οι εξής:

- Η απόφαση για τη δημιουργία χωριστού τμήματος λαμβάνεται από το διοικητικό όργανο της επιχείρησης - το διοικητικό συμβούλιο, το εποπτικό συμβούλιο, τη συνέλευση των μετόχων.

- Με βάση αυτή την απόφαση του διοικητικού οργάνου, που παρουσιάζεται υπό μορφή πρωτοκόλλου, εκδίδεται εντολή δημιουργίας μονάδας.

Η παραγγελία πρέπει να αντικατοπτρίζει:

- όνομα του νέου τμήματος·

- τη βάση για τη δημιουργία του, για παράδειγμα, ένα πρωτόκολλο γενική συνέλευσημέτοχοι (αριθμός και ημερομηνία)·

- θέση της μονάδας·

- διευθυντής που διορίζεται και παύεται από τα καθήκοντά του με απόφαση του διοικητικού οργάνου της μητρικής επιχείρησης, για παράδειγμα, με απόφαση του εποπτικού συμβουλίου ή γενικής συνέλευσης των μετόχων·

- εντός ποιου χρονικού διαστήματος πρέπει να καταχωρηθεί η μονάδα.

Το έγγραφο υπογράφεται από τον επικεφαλής της μητρικής εταιρείας.

- Με βάση την παραγγελία, αναπτύσσεται εσωτερική τοπική πράξη - Κανονισμοί για ξεχωριστό τμήμα (υποκατάστημα ή γραφείο αντιπροσωπείας). Καθιερώνει:

- ο βαθμός δικαιοπρακτικής ικανότητας και οι εξουσίες της νέας μονάδας·

- είδη δραστηριοτήτων·

- λειτουργίες?

- δομή διαχείρισης?

- άλλες πτυχές που σχετίζονται με τις δραστηριότητες και τις δράσεις της μονάδας.

- ένα χωριστό έγγραφο που επισυνάπτεται στον τρέχοντα χάρτη ή συστατικό συμφωνητικό, για παράδειγμα, τροπολογία αριθ.

- νέα έκδοσησυστατικό έγγραφο.

Αφού συγκεντρωθούν τα απαραίτητα έγγραφα, προχωράμε στο επόμενο στάδιο.

Εγγραφή ξεχωριστού τμήματος το 2019: οδηγίες βήμα προς βήμα

Ένα νομικό πρόσωπο υποχρεούται να αναφέρει τη δημιουργία χωριστού τμήματος στην εφορία εντός μηνός από τη λήψη της απόφασης, για παράδειγμα, μετά την ημερομηνία των πρακτικών της γενικής συνέλευσης των μετόχων. Σύμφωνα με την παράγραφο 3 του άρθρου. 83 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, μια νέα διαίρεση μιας επιχείρησης πρέπει να υποβληθεί στη διαδικασία φορολογικής εγγραφής και συμπερίληψης στο Ενιαίο Κρατικό Μητρώο Νομικών Προσώπων.

Αποτελέσματα

Ένα ξεχωριστό τμήμα δεν είναι ανεξάρτητο νομικό πρόσωπο. Η απόφαση για τη δημιουργία νέου τμήματος λαμβάνεται από το διοικητικό όργανο της επιχείρησης. Μετά από αυτό, η εταιρεία πρέπει να επικοινωνήσει φορολογική αρχήστην τοποθεσία της μονάδας και να προσκομίσετε το απαραίτητο πακέτο εγγράφων εντός μηνός από τη λήψη της απόφασης (για υποκατάστημα ή αντιπροσωπεία). Για την εγγραφή άλλου ξεχωριστού τμήματος βάσει της φορολογικής νομοθεσίας, αρκεί να ειδοποιήσετε την εφορία με τη μορφή αίτησης.

Μετά την εγγραφή, το τμήμα λαμβάνει το δικό του σημείο ελέγχου και το ΑΦΜ ισχύει για τον μητρικό οργανισμό.

Σε αυτό το άρθρο θα εξετάσουμε θέματα όπως: η διαδικασία εγγραφής ξεχωριστού τμήματος, πώς να ανοίξετε ένα OP. Βασικά χαρακτηριστικά της εγγραφής. Οδηγίες βήμα προς βήμαεγγραφή και ευθύνη για παράβαση.

Εάν οι δραστηριότητες του οργανισμού ήταν επιτυχείς, είναι φυσικό οι διευθυντές να θέλουν να επεκταθούν. Σε τέτοιες περιπτώσεις, καθίσταται απαραίτητο να ανοίξει ένα ξεχωριστό τμήμα.

Διαδικασία εγγραφής χωριστού τμήματος: βασικά χαρακτηριστικά

Πρώτα απ 'όλα, είναι σημαντικό να κατανοήσουμε σε ποια περίπτωση είναι απαραίτητο να καταχωρίσετε μια ξεχωριστή μονάδα (SU). Αυτό είναι αδύνατο χωρίς γνώση του ορισμού αυτής της δομής που περιέχεται στον Φορολογικό Κώδικα. Σύμφωνα με αυτό, ένα ξεχωριστό τμήμα αναγνωρίζεται ως υποκατάστημα ενός οργανισμού που βρίσκεται σε διεύθυνση που διαφέρει από την τοποθεσία της μητρικής εταιρείας.

Παράδειγμα Νο. 1

Στο πλαίσιο της έκθεσης που βρίσκεται σε εξέλιξη στο Business Center, ένα ξεχωριστό χώρο εργασίαςπροκειμένου να προσελκύσουν επιπλέον πελάτες. Μετά από 2 εβδομάδες, η εκδήλωση έληξε, ο εργαζόμενος επέστρεψε στη δουλειά του στις κεντρικές εγκαταστάσεις της εταιρείας. Τέτοιες καταστάσεις δεν μπορούν να θεωρηθούν δημιουργία ενός EP, αφού ο χώρος εργασίας σε διεύθυνση διαφορετική από την τοποθεσία του οργανισμού δημιουργήθηκε για σύντομο χρονικό διάστημα.

Θα πρέπει να ληφθεί υπόψη: μια ξεχωριστή διαίρεση αναγνωρίζεται ως δημιουργήθηκε ακόμη και σε περιπτώσεις όπου αυτό το γεγονός δεν τεκμηριώνεται. Η υποχρέωση εγγραφής χωριστού τμήματος προκύπτει ακόμη και αν η νέα δομή της εταιρείας βρίσκεται όχι μακριά από τη μητρική.

Παράδειγμα Νο. 2

Η εταιρεία, που βρίσκεται στην περιοχή Sovetsky της πόλης, άνοιξε μια αποθήκη στο Leninsky. Οι νέες εγκαταστάσεις χρησιμοποιούνται για την αποθήκευση και τη διανομή αγαθών στους πελάτες. Η αποθήκη διαθέτει τρεις θέσεις μακροχρόνιας εργασίας. Στην περιγραφόμενη κατάσταση, θα πρέπει να περάσετε από τη διαδικασία εγγραφής OP.

Έγγραφα για τη δημιουργία ξεχωριστού τμήματος

Η διαδικασία εγγραφής ξεχωριστού τμήματος είναι αδύνατη χωρίς να προετοιμαστεί πρώτα ένα πακέτο απαραίτητα έγγραφα. Η σύνθεσή του, καθώς και τα χαρακτηριστικά της προετοιμασίας του εγγράφου, παρουσιάζονται στον πίνακα.

| Οχι. | Όνομα εγγράφου | Σχεδιαστικά χαρακτηριστικά |

| 1 | Η απόφαση για δημιουργία | Εκδίδεται από το όργανο που διαχειρίζεται τον οργανισμό Συντάσσεται με τη μορφή πρακτικών της συνεδρίασης |

| 2 | Παραγγελία για τη δημιουργία | Δημοσιεύεται βάσει της σχετικής απόφασης Όνομα της μονάδας που δημιουργείται. Ο αριθμός και η ημερομηνία του πρωτοκόλλου υποδεικνύονται ως βάση για τη δημιουργία. Πραγματική διεύθυνση της μονάδας. Προϊστάμενος τμήματος Η προθεσμία εντός της οποίας πρέπει να γίνει η εγγραφή. Πρέπει να υπογράφεται από τον υπεύθυνο του μητρικού οργανισμού |

| 3 | Κανονισμοί για χωριστή διαίρεση | Η βάση για την εγγραφή είναι μια παραγγελία Καθορίζει τις πιο σημαντικές πτυχές των δραστηριοτήτων της δημιουργημένης μονάδας, για παράδειγμα: Εξουσία; Λειτουργικός; Τύποι δραστηριοτήτων που εκτελούνται. Δομικά χαρακτηριστικά. |

| 4 | Αλλαγές στο καταστατικό | Εκδίδεται με έναν από τους δύο τρόπους: Ένα ξεχωριστό έγγραφο που αποτελεί παράρτημα του τρέχοντος χάρτη. Δημοσίευση νέας έκδοσης του χάρτη. |

– οδηγίες βήμα προς βήμα

Οργανισμός που αποφασίζει να δημιουργήσει ξεχωριστό τμήμα στη δομή του υποχρεούται να ενημερώσει σχετικά την εφορία. Αυτό θα πρέπει να γίνει εντός ενός μηνός από την ημερομηνία του ανοίγματος. Ταυτόχρονα, η ίδια η νέα δομή πρέπει να περάσει από τη διαδικασία εγγραφής. Για να δηλώσετε ένα ΕΠ, πρέπει να επικοινωνήσετε με την Ομοσπονδιακή Φορολογική Υπηρεσία στην τοποθεσία της..

Για να ολοκληρώσετε τη διαδικασία εγγραφής, θα χρειαστεί να πραγματοποιήσετε μια σειρά ενεργειών. Για ευκολία περιγραφής, θα παρουσιαστούν παρακάτω με τη μορφή ξεχωριστών βημάτων.

Βήμα 1. Προετοιμασία ενός πακέτου εγγράφων

Για να εγγραφείτε υποκαταστήματα και γραφεία αντιπροσωπείας, θα χρειαστεί να ετοιμάσετε αντίγραφα εγγράφων που τεκμηριώνουν τη δημιουργία του. Περιγράφηκαν αναλυτικά στην προηγούμενη παράγραφο. Θα χρειαστείτε επίσης αντίγραφα:

- πιστοποιητικό που επιβεβαιώνει την κρατική εγγραφή του μητρικού οργανισμού ·

- εντολές που διόρισαν τον διαχειριστή, καθώς και αρχιλογιστήςδημιουργήθηκε δομική μονάδα;

- έγγραφο πληρωμής που επιβεβαιώνει το γεγονός της πληρωμής κεφαλαίων για την πληρωμή του κρατικού δασμού ·

- εάν η μονάδα βρίσκεται σε χώρους που δεν ανήκουν στον οργανισμό, αντίγραφο της σύμβασης μίσθωσης.

Όλα τα έτοιμα αντίγραφα των εγγράφων πρέπει να είναι επικυρωμένα.

Επιπλέον, είναι απαραίτητο να προετοιμαστεί ένα απόσπασμα από το Ενιαίο Κρατικό Μητρώο Νομικών Προσώπων του μητρικού οργανισμού, καθώς και δύο συμπληρωμένες αιτήσεις (έντυπα P13001 και P13002).

Αν είναι εγγεγραμμένο άλλο τμήμα (όχι υποκατάστημα ή αντιπροσωπεία), αρκεί να υποβληθεί στην εφορία ειδοποίηση συμπληρωμένη στο έντυπο Γ-09-3-1.

Βήμα 2. Αποστολή εγγράφων

Υπάρχουν τρεις τρόποι αποστολής εγγράφων στην εφορία:

- προσωπικά από άτομο που έχει το δικαίωμα να ενεργεί για λογαριασμό του οργανισμού·

- με συστημένη αλληλογραφία μέσω ταχυδρομείου - θα χρειαστεί να ετοιμάσετε μια λίστα συνημμένων σε δύο αντίγραφα.

- ηλεκτρονικά μέσω ασφαλών καναλιών επικοινωνίας.

Βήμα 3. Ολοκλήρωση της διαδικασίας εγγραφής

Η εγγραφή ενός ΕΠ πραγματοποιείται από την Ομοσπονδιακή Φορολογική Υπηρεσία εντός πέντε ημερών. Η αντίστροφη μέτρηση ξεκινά από την ημέρα υποβολής των εγγράφων, εάν αποστέλλονται μέσω αντιπροσώπου, ή από την ημέρα παραλαβής τους από την Ομοσπονδιακή Φορολογική Υπηρεσία όταν αποστέλλονται ηλεκτρονικά ή ταχυδρομικά. Το έγγραφο που επιβεβαιώνει το γεγονός της εγγραφής είναι μια ειδοποίηση.

Εγγραφή ξεχωριστού τμήματοςσε ταμεία

Εάν ένα ξεχωριστό τμήμα σχεδιάζει να διαθέσει τον δικό του ισολογισμό, να ανοίξει τρεχούμενο λογαριασμό και να πληρώσει τους υπαλλήλους από τα ταμεία του διαρθρωτικού τμήματος, θα πρέπει να το τοποθετήσετε σε ταμεία. Θα πρέπει να επικοινωνήσετε με εκείνα τα τμήματα που εποπτεύουν τους οργανισμούς στη διεύθυνση του Ε.Π. Αυτό πρέπει να γίνει εντός τριάντα ημερών.

Το ΕΠ θα πρέπει να είναι εγγεγραμμένο σε Ταμείο συντάξεωνκαι του Ταμείου Κοινωνικών Ασφαλίσεων. Για να ολοκληρώσετε την εγγραφή, πρέπει να προετοιμάσετε αντίγραφα εγγράφων επικυρωμένα από συμβολαιογράφο.

Κατά την εγγραφή σας στο Ταμείο Συντάξεων θα χρειαστείτε:

- πιστοποιητικό εγγραφής στην Ομοσπονδιακή Φορολογική Υπηρεσία ·

- κοινοποίηση εγγραφής της μητρικής εταιρείας στο Ταμείο Συντάξεων της Ρωσίας·

- όλα τα έγγραφα που επιβεβαιώνουν το άνοιγμα ενός ΕΠ·

- αίτηση εγγραφής.

Για την εγγραφή ΕΠ στο Ταμείο Κοινωνικών Ασφαλίσεων πρέπει να συντάσσονται τα ίδια δικαιολογητικά. Φυσικά η αίτηση και ειδοποίηση εγγραφής του μητρικού οργανισμού θα αντιστοιχεί στο ταμείο. Θα χρειαστείτε επίσης επιπλέον πληροφοριακή επιστολήαπό τη Rosstat.

Ευθύνη για παράβαση της διαδικασίας εγγραφής

Η διαδικασία εγγραφής ΕΠ ρυθμίζεται από το νόμο. Σε περίπτωση παράβασης, είναι απολύτως φυσικό να προκύπτει ευθύνη. Όλα αυτά παρουσιάζονται σε πίνακα και παρουσιάζονται παρακάτω.

Απαντήσεις σε ερωτήσεις

Η επέκταση μιας επιχείρησης είναι συνήθως μια συναρπαστική στιγμή. Αν ανοίξει ξεχωριστό τμήμα για πρώτη φορά, θα προκύψει αναπόφευκτα μια ολόκληρη σειράερωτήσεις, η αναζήτηση των απαντήσεων των οποίων απαιτεί σημαντικό χρόνο. Παρακάτω υπάρχουν απαντήσεις στα πιο συναρπαστικά.

Ερώτηση Νο. 1. Πώς πληρώνονται; ασφάλιστραγια υπαλλήλους που προσλαμβάνονται από το Ε.Π.

Απάντηση: Για τους εργαζόμενους που εργάζονται στο Ε.Π. οι φόροι καταβάλλονται ως εξής:

- ασφάλιστρα – στη διεύθυνση της μητρικής εταιρείας.

- Φόρος εισοδήματος φυσικών προσώπων - στον τόπο εγγραφής του πιο ξεχωριστού τμήματος.

Απάντηση: Ένα ξεχωριστό τμήμα μπορεί να θεωρηθεί ότι δημιουργήθηκε όταν έχει τη δική του διεύθυνση, καθώς και τουλάχιστον έναν υπάλληλο. Η πραγματική ημερομηνία έναρξης λειτουργίας του τμήματος μπορεί να είναι η ημέρα που προσλήφθηκε ο πρώτος υπάλληλος. Από αυτήν την ημέρα θα πρέπει να ξεκινήσει η αντίστροφη μέτρηση της περιόδου που έχει διατεθεί για την υποβολή αίτησης για κρατική εγγραφή ενός ΕΠ.

Ερώτηση Νο 3. Πώς εγγράφονται χωριστά τμήματα επιχειρηματιών;

Απάντηση: Σύμφωνα με τη ρωσική νομοθεσία ατομικός επιχειρηματίαςδεν αναγνωρίζεται ως νομικό πρόσωπο. Ως προς αυτό, δεν έχει το δικαίωμα να δημιουργήσει χωριστά τμήματα.

Ωστόσο, ένας μεμονωμένος επιχειρηματίας μπορεί να δραστηριοποιηθεί σε οποιαδήποτε περιοχή εντός της Ρωσικής Ομοσπονδίας. Ταυτόχρονα πρέπει να πληρώνει φόρους όπου είναι εγγεγραμμένος (συνήθως με εγγραφή).

Ερώτηση Νο 4. Η διαδικασία εγγραφής για υποκαταστήματα, γραφεία αντιπροσωπείας και άλλα ΕΠ είναι διαφορετική. Ποια είναι η διαφορά μεταξύ αυτών των δομικών μονάδων;

Απάντηση: Ένα ξεχωριστό τμήμα που οργανώνεται σε μια εταιρεία μπορεί να έχει διαφορετικό καθεστώς:

- Ένα γραφείο αντιπροσωπείας δεν έχει δικαιώματα νομικής οντότητας. Δεν έχει δικαίωμα να ασκεί εμπορικές δραστηριότητες. Σκοπός της δημιουργίας μιας τέτοιας δομής είναι η εκπροσώπηση των συμφερόντων της εταιρείας, ιδίως των κεντρικών γραφείων, στην περιοχή όπου βρίσκεται.

- Το υποκατάστημα έχει το δικαίωμα να ασκεί εμπορικές δραστηριότητες για λογαριασμό της εταιρείας, του έχει ανατεθεί το σύνολο ή μέρος των λειτουργιών της εταιρείας.

Τα υποκαταστήματα, καθώς και τα γραφεία αντιπροσωπείας, σύμφωνα με το νόμο, δεν αναγνωρίζονται ως ανεξάρτητα νομικά πρόσωπα. Ενεργούν με πληρεξούσιο που εκδίδεται από τη μητρική εταιρεία. Επιπλέον, ο ΑΦΜ τέτοιων ξεχωριστών μονάδων είναι ο ίδιος με αυτόν του δημιουργού τους. Αποδεικνύεται ότι δεν είναι ανεξάρτητοι φορολογούμενοι και δεν υποβάλλουν χωριστές αναφορές στην Ομοσπονδιακή Φορολογική Υπηρεσία.

Επιπλέον, ο Φορολογικός Κώδικας επιτρέπει τη δημιουργία χωριστών τμημάτων που δεν είναι ούτε υποκαταστήματα ούτε γραφεία αντιπροσωπείας. Οι οργανισμοί που χρησιμοποιούν απλοποιημένο φορολογικό σύστημα έχουν αυτό το δικαίωμα.

Ερώτηση Νο 5. Είναι απαραίτητη η εγγραφή χωριστού τμήματος εάν η εταιρεία εκτελεί εργασίες για την ανέγερση κτιρίου εκ περιτροπής;

Απάντηση: Η ανάγκη εγγραφής χωριστών τμημάτων δεν εξαρτάται από το είδος της εργασίας που εκτελείται. Μόνο η εδαφική απομόνωση και η παρουσία σταθερών θέσεων εργασίας είναι σημαντικές.

Με άλλα λόγια, εάν πληρούνται δύο προϋποθέσεις, η εγγραφή είναι υποχρεωτική:

- η εργασία εκτελείται σε διεύθυνση που δεν περιλαμβάνεται στα συστατικά έγγραφα της εταιρείας·

- έχουν δημιουργηθεί χώροι εργασίας στο εργοτάξιο όπου βρίσκονται οι εργαζόμενοι ώρες εργασίας, η περίοδος λειτουργίας τους υπερβαίνει τον ένα μήνα.

Εάν πληρούνται και οι δύο προϋποθέσεις, θα πρέπει να ακολουθήσετε τη διαδικασία εγγραφής ξεχωριστής μονάδας. Η παράβλεψη αυτής της απαίτησης συνεπάγεται ευθύνη για τον οργανισμό και τους υπαλλήλους με τη μορφή προστίμου.

Συνιστούμε επίσης

Η σχέση ανθρώπου και φύσης

Η σχέση ανθρώπου και φύσης

Σύγχρονοι ήρωες. Ήρωες της Ρωσίας. Εργαστείτε για θαρραλέους ανθρώπους

Σύγχρονοι ήρωες. Ήρωες της Ρωσίας. Εργαστείτε για θαρραλέους ανθρώπους

Ναός της εικόνας Tikhvin της Μητέρας του Θεού στη Λεωφ.

Ναός της εικόνας Tikhvin της Μητέρας του Θεού στη Λεωφ.

Η θαυματουργή εικόνα του Αγίου Νικολάου του Zaraisk Άγιος Νικόλαος του Zaraisk με ζωή

Η θαυματουργή εικόνα του Αγίου Νικολάου του Zaraisk Άγιος Νικόλαος του Zaraisk με ζωή

Πώς να καπνίσετε το κρέας των μάγουλων στο σπίτι

Πώς να καπνίσετε το κρέας των μάγουλων στο σπίτι

Λήψη έκπτωσης περιουσίας μέσω εργοδότη

Λήψη έκπτωσης περιουσίας μέσω εργοδότη