Abiso ng pagbubukas ng isang hiwalay na dibisyon sa Internal Revenue Service (sample na nakalakip). Pagbubukas ng sangay sa ibang lungsod

Anumang mga aksyon na may hiwalay na mga yunit, i.e. mga tanggapan ng kinatawan na may makitid na kapangyarihan sa teritoryo Russian Federation dapat ipakita sa form C-09-3-1. Ang dokumentong ito ay nagpapahintulot sa iyo na ipaalam sa mga awtoridad sa buwis ang tungkol sa pagbubukas ng isang bagong dibisyon, ang pagsasara ng isang umiiral na, o isang pagbabago ng address o pangalan.

Sample na pagpuno at blangkong form ng form S-09-3-1

FILES

Pagpuno sa mga patlang

Ang S-09-3-1 ay pinupunan ng isang itim na panulat o, lalong, in elektronikong anyo. Tulad ng sa iba pang mga dokumento ng accounting, ang impormasyon ay ipinasok sa malalaking titik (naka-print) - 1 character bawat cell.

Bagama't ang batayang dokumento ay 2 pahina lamang, maaari kang mag-print ng maraming kopya ng pangalawang pahina na naglalarawan sa mga pagbabago ayon sa kailangan mo.

Sabihin nating kung ang isang enterprise ay naglipat (nagbabago ng mga address) ng tatlong OP, ang dokumento ay tataas sa 4 na pahina. At dapat itong markahan sa naaangkop na cell:

Ang mahalaga ay para kanino isinumite ang form. Kung ito ang direktor ng negosyo (code - 3), pagkatapos ay sa hanay na "Pangalan ng dokumentong nagpapatunay ng awtoridad" ipinapahiwatig namin ang "Passport" at sa linya sa ibaba - ang serye at numero ng pasaporte. Kung ang aplikante ay isang kinatawan ng isang organisasyon (code - 4), kung gayon ang pangalan ay isang power of attorney. Ang mga dokumentong ito ay dapat naroroon kapag isinumite nang personal sa Federal Tax Service.

Ang mga checkpoint ay dapat na may hangganan. Ang code ng pangunahing legal na entity ay ipinahiwatig sa pahina ng pamagat, at ang mga subdibisyon ay ipinahiwatig sa apendiks. Dahil, ayon sa batas, hindi lahat ng kumpanya ay may code ng dahilan ng pagpaparehistro, maaaring iwanang blangko ang field na ito. Pagkatapos isumite ang S-09-3-1, ang OP ay maaaring magtalaga ng checkpoint, na nakasaad sa ibaba ng form (tingnan ang apendise).

Pagdaragdag ng bagong dibisyon:

- Sa pahina 0001, ilagay ang 1 sa field na "Mga Ulat".

- Sa pahina 0002, iwanang blangko ang “Informs the type of change” at checkpoint fields.

- Ilagay ang pangalan ng tanggapan ng kinatawan.

- Ipinapahiwatig namin ang address at aktibidad ayon sa OKVED.

- Ang buong pangalan at mga detalye ng contact ng pamamahala ay opsyonal.

Paano magpasok ng bagong OP sa form S-09-3-1

Pagpapalit ng pangalan

- Sa pahina 0001, ilagay ang 2 sa field na "Mga Ulat".

- Sa pahina 0002, lagyan ng tsek ang kahon sa talata 1.2.

- Ipinapahiwatig namin ang checkpoint ng kasalukuyang departamento.

- Ipinapahiwatig namin ang bagong pangalan.

- Punan ang umiiral na mga patlang ng address.

- Ipinapahiwatig namin ang petsa ng pagpapalit ng pangalan sa sugnay 2.4.

- Ipinapahiwatig namin ang mga aktibidad ayon sa OKVED.

Paano baguhin ang pangalan ng OP sa S-09-3-1

Kahit na ang impormasyong ito ay hindi ipinapakita sa mga footnote, kailangan mong malaman na ang numero ng telepono ay hindi isang kinakailangang field.

Mga deadline at feature ng pagsusumite

Ang S-09-3-1 ay isinumite sa lugar ng pagpaparehistro ng yunit nang hindi lalampas sa 30 araw pagkatapos ng pagbubukas ng tanggapan ng kinatawan (a). Gayunpaman, sa pangkalahatan, pinapayagan na isumite ang form sa lugar ng pagpaparehistro ng pangunahing legal na entity. Sa oras ng pagsusumite ng aplikasyon, ang bagong entity ay dapat na may nakatalagang address at dapat mayroong hindi bababa sa 1 empleyado sa kawani. Bilang isang tuntunin, ang araw ng pagpaparehistro ng unang upahang tao ay itinuturing na araw ng pagpaparehistro ng OP.

Kapag hindi kailangan ang form C-09-3-1

Bagama't naitala ng C-09-3-1 ang karamihan sa mga pagbabagong nauugnay sa magkakahiwalay na mga dibisyon ng negosyo, hindi ito pinupunan para sa mga tanggapan ng kinatawan na walang mga empleyado. Ang dokumento ay hindi dapat isumite para sa mga yunit na binuksan at pagkatapos ay isinara sa loob ng 30 araw.

Darating ang isang abiso mula sa tanggapan ng buwis sa loob ng 5 araw. Ngayon ang iyong OP ay itinuturing na nakarehistro.

Ang iyong organisasyon ay nagbubukas ng isang hiwalay na dibisyon. Nakapagdesisyon ka na for sure na magkakaroon ka lang ng division, at hindi branch or representative office. Alam mo rin ang petsa ng pagkakalikha nito. Kailangan ko bang magsumite ng abiso tungkol sa paglikha ng isang hiwalay na dibisyon?

Dapat ko bang irehistro ito sa lokasyon nito? Anong mga dokumento, kailan at saan isusumite? Paano punan nang tama ang isang notification para hindi mo na ito kailangang gawing muli? Ngayon ay titingnan natin ang lahat nang detalyado.

Paunawa ng paglikha ng isang hiwalay na dibisyon

Kaya, ang unang bagay na kailangan nating gawin ay ipaalam tanggapan ng buwis sa lokasyon ng organisasyon. Ang obligasyong ito ay itinatag ng clause 3, clause 2, artikulo 23 ng Tax Code.

Ang panahon ng paunawa ay isang buwan mula sa petsa ng paglikha ng isang hiwalay na dibisyon. Tingnan natin agad kung ano ang nagbabanta sa iyo kung ang deadline ay hindi nakuha (Artikulo 116, Artikulo 117 ng Tax Code, Artikulo 15.3 ng Administrative Code).

Ang mga multa ay medyo makabuluhan, kaya napakahalaga na huwag makaligtaan ang mga deadline.

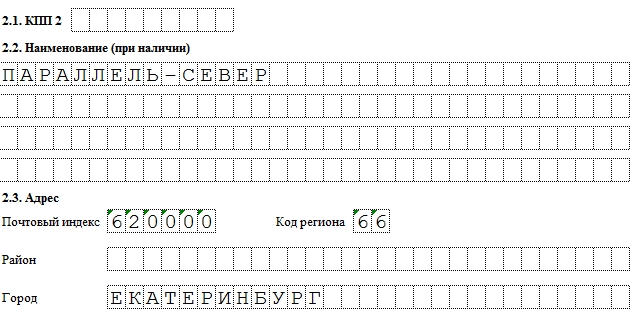

Sample na pagpuno ng mensahe

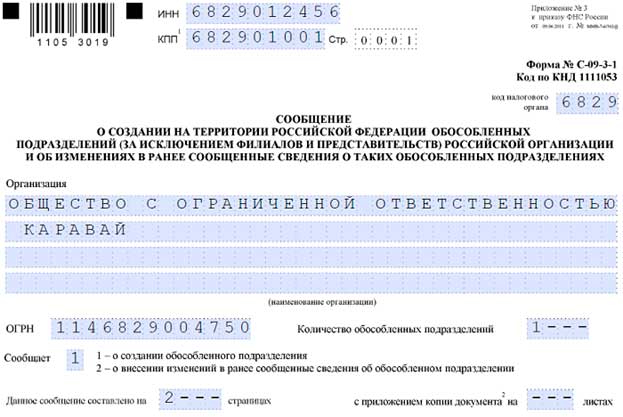

Form Blg. S-09-3-1 naaprubahan ang mensahe sa pamamagitan ng utos ng Federal Tax Service na may petsang 06/09/2011. Hindi. ММВ-7-6/362@ (Appendix 3). I-download ang form sa pdf na format, o hanapin ito mismo sa isa sa mga ATP. Gumamit tayo ng isang praktikal na halimbawa upang pag-aralan ang pagpuno ng hakbang-hakbang.

Ang pagpuno sa pahina ng pamagat ay napakasimple at kadalasan ay hindi nagtataas ng anumang mga katanungan. Sa itaas ay isusulat mo ang INN at KPP ng parent organization, pagkatapos ay ang code ng tax authority kung saan nakarehistro ang parent organization, ang pangalan ng organisasyon nang buo (nang walang mga pagdadaglat), OGRN.

Susunod, kailangan mong ipahiwatig ang bilang ng mga hiwalay na dibisyon na iyong nililikha. Ito ay dahil sa ang katunayan na ang ilang mga yunit ay maaaring mairehistro sa isang mensahe nang sabay-sabay. Sa kasong ito, magkakaroon ng maraming pangalawang sheet na may mga seksyon na irerehistro - bawat isa ay may sarili nitong sheet. Ang pamagat ay karaniwan sa lahat.

Sa aming halimbawa, magkakaroon ng isang bagong dibisyon, kaya ang mensahe ay isinumite sa 2 mga sheet, ipahiwatig namin ito.

Ipaalam – piliin ang 1 – tungkol sa paglikha.

Ang pagiging maaasahan ng data ay karaniwang kinumpirma ng direktor, kaya inilalagay namin ang numero 3 sa patlang, at pagkatapos ay isulat ang kanyang buong pangalan. Para dito isinusulat namin ang Taxpayer Identification Number (kung natanggap), ang numero ng telepono ng organisasyon at e-mail kung available.

Pagkatapos punan ang mensahe kakailanganin mong pahina ng pamagat ilagay ang pirma ng manager at ang petsa ng pagkumpleto.

Ngayon ay nagpapatuloy kami sa pagpuno sa pangalawang pahina, kaagad na isinusulat ang numero nito - 0002. Nagsusumite kami ng mensahe tungkol sa paglikha ng isang hiwalay na dibisyon, kaya hindi kami nagsusulat ng anuman sa field na Mga Abiso. Ang field ng checkpoint ay pinupunan lamang kapag ginawa ang mga pagbabago, kaya hindi namin ito isinusulat (wala pa ito).

Pangalan (kung magagamit) – maaari itong maging anuman. Halimbawa, kung ang bawat tindahan ay mayroon kang sariling pangalan, halimbawa, ang "Dream" na tindahan, ang "Rainbow" na tindahan, ang "Romashka" na tindahan, o mga opisina ayon sa mga numero - opisina No. 1, opisina No. 2, pagkatapos ay isulat mga pangalang ito. Dapat silang sumunod sa iyong mga panloob na dokumento (mga order, regulasyon).

Pagkatapos ay ipahiwatig ang address ng hiwalay na dibisyon at ang petsa ng pagpaparehistro nito. Ang pagiging tunay at pagkakumpleto ng impormasyon ay kinumpirma ng pirma ng tagapamahala.

Ang data pagkatapos ng dash line ay pinunan ng isang opisyal ng buwis.

Ipadala ang natanggap na mensahe sa pamamagitan ng mga channel ng elektronikong komunikasyon o sa papel na anyo sa panahon ng isang personal na pagbisita sa tanggapan ng buwis. Kung gumagamit ka ng 1C: Accounting, ang form ng mensahe ay nasa Mga Ulat, sa pangkat ng Mga Notification, mensahe at pahayag.

Pagpaparehistro ng isang hiwalay na dibisyon ng isang legal na entity sa Federal Tax Service

Sa loob ng 5 araw ng trabaho mula sa petsa ng pagtanggap ng mensahe, ang tax inspectorate ay nagrerehistro ng organisasyon sa lokasyon ng hiwalay na dibisyon at nag-isyu ng isang abiso tungkol dito (sugnay 6 ng artikulo 6.1, sugnay 2 ng artikulo 84 ng Kodigo sa Buwis).

Hayaan akong bigyang-diin muli na nagsusumite ka ng isang mensahe tungkol sa paglikha ng isang hiwalay na dibisyon sa lokasyon ng "ulo". Kung may gagawin pa ba ay depende sa kung saan matatagpuan ang iyong "paghihiwalay".

Isaalang-alang natin ang ilang mga pagpipilian:

- Samahan ng magulang at hiwalay na dibisyon sa isang tanggapan ng buwis. Sa kasong ito, ang "paghihiwalay" ay hindi nakarehistro nang hiwalay (clause 4 ng Artikulo 83 ng Tax Code). Yung. nagpadala ka ng mensahe sa "ulo" at iyon lang.

- Matatagpuan ang parent organization at ang hiwalay na dibisyon sa iba't ibang munisipalidad. Sa kasong ito, ang tanggapan ng buwis sa lokasyon ng "ulo" ay nakapag-iisa na nagpapasa ng impormasyon sa tanggapan ng buwis sa lokasyon ng "hiwalay", at inirehistro ito sa loob ng 5 araw ng trabaho. Ang isang hiwalay na aplikasyon para sa pagpaparehistro sa lokasyon ng "paghihiwalay" ay hindi naisumite mula noong 2008.

- Samahan ng magulang at hiwalay na dibisyon sa parehong munisipalidad, ngunit kabilang sa iba't ibang mga inspektor. Bilang default, ang "paghihiwalay" ay irerehistro sa tanggapan ng buwis kung saan ito nabibilang sa teritoryo. Gayunpaman, ang organisasyon ay may karapatang pumili kung aling "pagbubukod" ng buwis ang ilalapat nito, at sulit itong gamitin.

Kaya, kung ang isang organisasyon ay magbubukas ng ilang magkakahiwalay na mga yunit (o mayroong isang "ulo" at isang "hiwalay na yunit" ay bubukas) sa isang munisipalidad (o sa Moscow, St. Petersburg), na nasa ilalim ng iba't ibang mga inspektor ng buwis, kung gayon maaari silang mairehistro sa isang tanggapan ng buwis (clause 4 Artikulo 83 Kodigo sa Buwis).

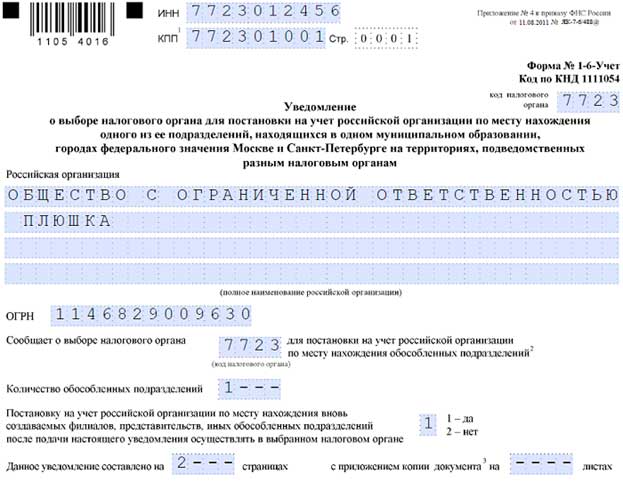

Sa kasong ito, kasama ang mensahe, isang abiso tungkol sa pagpili ng inspeksyon ay isinumite ayon sa form No. 1-6-Accounting, inaprubahan sa pamamagitan ng utos ng Federal Tax Service na may petsang Agosto 11, 2011 No. YAK-7-6/488@. Ang dokumentong ito ay isinumite din sa "punong" tanggapan ng buwis, na magpapasa ng impormasyon sa tanggapan ng buwis na iyong pinili para sa pagpaparehistro (kung iba ito sa organisasyon ng pinuno ng buwis).

Tingnan natin sandali ang isang halimbawa ng pagsagot sa form No. 1-6-Accounting (maaari mong i-download ito). Ang pagpuno nito ay halos kapareho ng pag-anunsyo ng paglikha ng isang yunit. Ngunit dito ipinapahiwatig namin sa field na "Impormasyon tungkol sa pagpili ng awtoridad sa buwis" ang numero ng tanggapan ng buwis kung saan gusto naming irehistro ang hiwalay na dibisyon.

Kung magrerehistro kami ng ilang dibisyon, magkakaroon kami ng ilang pangalawang sheet. Isinasaad namin ang segregation checkpoint kung ito ay naitalaga na.

Mensahe sa mga teritoryal na katawan ng Pension Fund at Social Insurance Fund

Mula Enero 1, 2015 iulat ang paglikha ng isang hiwalay na yunit sa mga awtoridad na sinusubaybayan ang pagbabayad ng mga premium ng insurance, ibig sabihin. sa mga teritoryal na sangay ng Pension Fund at Social Insurance Fund sa lokasyon ng parent organization hindi na kailangan. Ang Clause 3 ng Artikulo 28 ng Batas Blg. 212-FZ ay kinansela. At ito ay hindi maaaring magalak, dahil walang naaprubahang form para sa naturang mensahe, at bukod pa, kinakailangan upang mangolekta ng karagdagang pakete ng mga dokumento.

Paalalahanan ko kayo na hanggang 2015, kailangan ding iulat ang paglikha ng magkakahiwalay na dibisyon sa loob ng 1 buwan. Gayundin, sa kabila ng popular na paniniwala, ang katuparan ng obligasyon na mag-ulat ay hindi ginawang nakadepende sa "paghihiwalay" na may sariling balanse, kasalukuyang account at pagbabayad ng mga pagbabayad sa mga empleyado (liham ng Ministry of Health at Social Development na may petsang 09.09.2010 No. 2891-19).

Gayunpaman, kakailanganin mo pa ring magparehistro sa lokasyon ng hiwalay na yunit(1 month period), kung ang mga suweldo ay kalkulahin sa isang hiwalay na yunit, ito ay magkakaroon ng sarili nitong balanse at kasalukuyang account. Ang lahat ng mga kondisyon ay dapat matugunan sabay-sabay.

Isang pakete ng mga dokumento na kinakailangan para sa pagpaparehistro sa mga teritoryal na katawan ng Pension Fund ng Russian Federation at ng Social Insurance Fund sa lugar ng "segregation":

- aplikasyon sa pagpaparehistro;

- isang kopya ng dokumento (order) na may impormasyon sa paglalaan ng isang hiwalay na balanse at ang pagkalkula ng mga pagbabayad at iba pang bayad na pabor sa mga indibidwal ng isang hiwalay na dibisyon;

- isang sertipiko mula sa isang institusyon ng kredito na nagpapatunay sa pagbubukas ng isang kasalukuyang account ng isang hiwalay na dibisyon.

Ito ay mga mandatoryong dokumento, at ang partikular na listahan ay dapat makuha nang maaga mula sa iyong teritoryal na opisina ng Pension Fund ng Russian Federation at ng Social Insurance Fund.

Ang pagpaparehistro ng isang hiwalay na dibisyon sa 2019 - sunud-sunod na mga tagubilin ay ibibigay sa aming artikulo - ay isinasagawa sa kahilingan ng Tax Code ng Russian Federation (sugnay 1 ng Artikulo 83). Matututuhan mo mula sa aming materyal kung gaano katagal bago irehistro ang naturang yunit, anong pakete ng mga dokumento ang ihahanda, at kung nagbago ang mga kondisyon para sa pamamaraan.

Ano ang isang hiwalay na dibisyon

Ang mga kumpanyang nagpasya na palawakin ang kanilang mga komersyal na interes ay maaaring kailanganin na magsagawa ng mga aktibidad sa pamamagitan ng mga bagong dibisyon - mga sangay o tanggapan ng kinatawan (ayon sa Artikulo 55 ng Civil Code ng Russian Federation), halimbawa, sa ibang rehiyon ng ating bansa. Magsusumikap sila sa parehong mga layunin at gaganap ng parehong mga gawain bilang pangunahing organisasyon. Gayundin, ang mga hiwalay na dibisyon ay itinalaga ang lahat ng mga pag-andar ng pangunahing kumpanya o bahagi ng mga ito. Ito ang posisyon ng Civil Code ng Russian Federation.

Ang posisyon ng batas sa buwis ay naiiba sa batas sibil. Ang Tax Code ng Russian Federation ay nakikilala ang parehong mga sangay at mga tanggapan ng kinatawan, at simpleng magkahiwalay na mga dibisyon. Ayon sa talata 1 ng Art. 83 ng Tax Code ng Russian Federation, ang kumpanya ay obligadong irehistro ang bawat bagong dibisyon sa lokasyon nito. Ang konsepto ng isang hiwalay na dibisyon ay matatagpuan sa talata 2 ng Art. 11 ng Tax Code ng Russian Federation. Isa itong sangay ng kumpanya, ang aktwal na lokasyon nito ay iba sa pangunahing legal na address. Hiwalay na dibisyon maaaring mabuo sa ibang rehiyon, lungsod o distrito ng isang urban na distrito, iyon ay, sa ibang entity ng munisipyo. Ang isa sa mga pangunahing kondisyon para sa pagkilala sa isang yunit bilang hiwalay ay ang pagkakaroon ng hindi bababa sa isang nakatigil na lugar ng trabaho sa loob nito. Sa kasong ito, ang lugar ay dapat na ayusin para sa isang panahon ng higit sa 1 buwan (Artikulo 11 ng Tax Code ng Russian Federation).

Bilang halimbawa, maaari nating banggitin ang mga istrukturang mayroong mga dibisyon na matatagpuan sa iba't ibang rehiyon mga bansa at iba't ibang lugar ng parehong lungsod, tulad ng:

- mga network ng retail na kalakalan;

- mga organisasyon sa pagbabangko.

Ang mga hiwalay na dibisyon ay maaaring magkakaiba at malikha para sa iba't ibang dahilan. Kasabay nito, ang pagpaparehistro sa ilalim ng Civil Code ng Russian Federation at ang Tax Code ng Russian Federation ay naiiba. Ayon sa Civil Code ng Russian Federation, ang mga sangay o kinatawan na tanggapan lamang ang nakarehistro, at ayon sa Tax Code ng Russian Federation - anumang hiwalay na dibisyon (sa lokasyon ng ari-arian, sa lugar ng pag-install ng cash register) . Para sa inspektor ng buwis, sapat na ang isang abiso na, halimbawa, ang isang cash register o isang real estate property sa teritoryo nito. Ito ay kinakailangan upang makontrol ang pagbubuwis. Kung ang iyong kumpanya ay nagpasya na magparehistro ng isang hiwalay na dibisyon sa ilalim ng Civil Code ng Russian Federation (bilang isang sangay o kinatawan ng tanggapan), maghanda para sa buong sukat na pagpaparehistro alinsunod sa lahat ng mga patakaran. At dito kakailanganin mo ang detalyadong sunud-sunod na mga tagubilin para sa pagrehistro ng isang hiwalay na dibisyon sa 2019.

Upang malaman kung posible para sa isang "pinasimple" na magkaroon ng isang hiwalay na dibisyon, basahin ang artikulo "Kami ay nagbubukas ng isang hiwalay na dibisyon sa ilalim ng pinasimple na sistema ng buwis" .

Pakete ng mga dokumento para sa pagpaparehistro

Kaya, nagpasya ang kumpanya na lumikha ng isang hiwalay na dibisyon. Bago ito irehistro, kakailanganin niyang maghanda ng isang pakete ng ilang mga dokumento.

Sa yugtong ito, ang mga aksyon ng organisasyon ay ang mga sumusunod:

- Ang desisyon na lumikha ng isang hiwalay na dibisyon ay ginawa ng enterprise management body - ang board of directors, ang supervisory board, ang pulong ng mga shareholders.

- Batay sa desisyong ito ng namumunong katawan, na ipinakita sa anyo ng isang protocol, isang utos ang inilabas upang lumikha ng isang yunit.

Ang pagkakasunud-sunod ay dapat sumasalamin:

- pangalan ng bagong dibisyon;

- ang batayan para sa paglikha nito, halimbawa, isang protocol pangkalahatang pulong mga shareholder (numero at petsa);

- lokasyon ng yunit;

- isang manager na hinirang at tinanggal mula sa opisina sa pamamagitan ng isang desisyon ng management body ng parent enterprise, halimbawa, sa pamamagitan ng isang desisyon ng supervisory board o isang pangkalahatang pagpupulong ng mga shareholders;

- sa loob ng anong oras dapat irehistro ang yunit.

Ang dokumento ay nilagdaan ng pinuno ng pangunahing kumpanya.

- Batay sa utos, ang isang panloob na lokal na kilos ay binuo - ang Mga Regulasyon sa isang hiwalay na dibisyon (sangay o tanggapan ng kinatawan). Itinatag nito ang:

- ang antas ng legal na kapasidad at kapangyarihan ng bagong yunit;

- mga uri ng aktibidad;

- mga function;

- istraktura ng pamamahala;

- iba pang aspeto na nauugnay sa mga aktibidad at aksyon ng yunit.

- isang hiwalay na dokumento na nakalakip sa kasalukuyang charter o constituent agreement, halimbawa, amendment No. 1;

- bagong edisyon dokumentong bumubuo.

Kapag nakolekta na ang kinakailangang dokumentasyon, nagpapatuloy tayo sa susunod na yugto.

Pagpaparehistro ng isang hiwalay na dibisyon sa 2019: sunud-sunod na mga tagubilin

Ang isang ligal na nilalang ay obligadong iulat ang paglikha ng isang hiwalay na dibisyon sa tanggapan ng buwis sa loob ng isang buwan pagkatapos ng isang desisyon, halimbawa, pagkatapos ng petsa ng mga minuto ng pangkalahatang pagpupulong ng mga shareholder. Ayon sa talata 3 ng Art. 83 ng Tax Code ng Russian Federation, ang isang bagong dibisyon ng isang negosyo ay dapat sumailalim sa pamamaraan ng pagpaparehistro ng buwis at pagsasama sa Unified State Register of Legal Entities.

Mga resulta

Ang isang hiwalay na dibisyon ay hindi independyente legal na entidad. Ang desisyon na lumikha ng isang bagong dibisyon ay ginawa ng enterprise management body. Pagkatapos nito, dapat makipag-ugnayan ang kumpanya awtoridad sa buwis sa lokasyon ng yunit at ibigay ang kinakailangang pakete ng mga dokumento sa loob ng isang buwan pagkatapos gawin ang desisyon (para sa isang sangay o tanggapan ng kinatawan). Upang magrehistro ng isa pang hiwalay na dibisyon sa ilalim ng batas sa buwis, sapat na upang ipaalam sa tanggapan ng buwis sa anyo ng isang aplikasyon.

Pagkatapos ng pagpaparehistro, ang dibisyon ay tumatanggap ng sarili nitong checkpoint, at ang TIN ay nalalapat sa pangunahing organisasyon.

Sa artikulong ito isasaalang-alang natin ang mga paksa tulad ng: ang pamamaraan para sa pagrehistro ng isang hiwalay na dibisyon, kung paano magbukas ng OP. Mga pangunahing tampok ng pagpaparehistro. Hakbang-hakbang na mga tagubilin pagpaparehistro at pananagutan para sa paglabag.

Kung ang mga aktibidad ng organisasyon ay naging matagumpay, natural para sa mga tagapamahala na nais na palawakin. Sa ganitong mga sitwasyon, kinakailangan na magbukas ng isang hiwalay na dibisyon.

Pamamaraan para sa pagpaparehistro ng isang hiwalay na dibisyon: pangunahing katangian

Una sa lahat, mahalagang maunawaan kung saan kinakailangan na magrehistro ng isang hiwalay na yunit (SU). Ito ay imposible nang walang kaalaman sa kahulugan ng istrukturang ito na nakapaloob sa Tax Code. Ayon dito, ang isang hiwalay na dibisyon ay kinikilala bilang isang sangay ng isang organisasyon na matatagpuan sa isang address na naiiba sa lokasyon ng pangunahing kumpanya.

Halimbawa Blg. 1

Bilang bahagi ng patuloy na eksibisyon sa Business Center, isang hiwalay lugar ng trabaho upang makaakit ng karagdagang mga customer. Pagkatapos ng 2 linggo, natapos ang kaganapan, ang empleyado ay bumalik sa trabaho sa pangunahing lugar ng kumpanya. Ang ganitong mga sitwasyon ay hindi maituturing na paglikha ng isang EP, dahil ang lugar ng trabaho sa isang address na iba sa lokasyon ng organisasyon ay nilikha sa loob ng maikling panahon.

Dapat itong isipin: ang isang hiwalay na dibisyon ay kinikilala bilang nilikha kahit na sa mga kaso kung saan ang katotohanang ito ay hindi dokumentado. Ang obligasyon na magparehistro ng isang hiwalay na dibisyon ay bumangon kahit na ang bagong istraktura ng kumpanya ay matatagpuan hindi malayo sa magulang.

Halimbawa Blg. 2

Ang kumpanya, na matatagpuan sa distrito ng Sovetsky ng lungsod, ay nagbukas ng isang bodega sa Leninsky. Ang bagong lugar ay ginagamit para sa pag-iimbak at pamamahagi ng mga kalakal sa mga customer. Ang bodega ay may tatlong pangmatagalang lugar ng trabaho. Sa inilarawang sitwasyon, kailangan mong dumaan sa pamamaraan ng pagpaparehistro ng OP.

Mga dokumento para sa paglikha ng isang hiwalay na dibisyon

Ang pamamaraan para sa pagrehistro ng isang hiwalay na dibisyon ay imposible nang hindi muna naghahanda ng isang pakete mga kinakailangang dokumento. Ang komposisyon nito, pati na rin ang mga tampok ng paghahanda ng dokumento, ay ipinakita sa talahanayan.

| Hindi. | Pangalan ng dokumento | Mga tampok ng disenyo |

| 1 | Ang desisyon na lumikha | Inisyu ng katawan na namamahala sa organisasyon Gumuhit sa anyo ng mga minuto ng pulong |

| 2 | Order sa paglikha | Nai-publish batay sa nauugnay na desisyon Pangalan ng unit na ginagawa; Ang numero at petsa ng protocol ay ipinahiwatig bilang batayan para sa paglikha; Aktwal na address ng unit; Pinuno ng departamento; Ang panahon kung kailan dapat gawin ang pagpaparehistro. Kailangang pirmahan ng taong namamahala sa namumunong organisasyon |

| 3 | Mga regulasyon sa isang hiwalay na dibisyon | Ang batayan para sa pagpaparehistro ay isang order Itinatag ang pinakamahalagang aspeto ng mga aktibidad ng nilikhang yunit, halimbawa: Awtoridad; Functional; Mga uri ng aktibidad na isinagawa; Mga tampok na istruktura. |

| 4 | Mga pagbabago sa charter | Inilabas sa isa sa dalawang paraan: Isang hiwalay na dokumento na isang annex sa kasalukuyang charter; Paglalathala ng bagong bersyon ng charter. |

– hakbang-hakbang na mga tagubilin

Ang isang organisasyon na nagpasya na lumikha ng isang hiwalay na dibisyon sa loob ng istraktura nito ay obligadong ipaalam ito sa tanggapan ng buwis. Dapat itong gawin sa loob ng isang buwan mula sa sandali ng pagbubukas nito. Kasabay nito, ang bagong istraktura mismo ay dapat dumaan sa pamamaraan ng pagpaparehistro. Upang magparehistro ng OP, dapat kang makipag-ugnayan sa Federal Tax Service sa lokasyon nito..

Upang makumpleto ang pamamaraan ng pagpaparehistro, kakailanganin mong magsagawa ng ilang mga aksyon. Para sa kadalian ng paglalarawan, ipapakita ang mga ito sa ibaba sa anyo ng mga hiwalay na hakbang.

Hakbang 1. Paghahanda ng isang pakete ng mga dokumento

Upang magparehistro ng mga sangay at tanggapan ng kinatawan, kakailanganin mong maghanda ng mga kopya ng mga dokumento na nagdodokumento sa paglikha nito. Ang mga ito ay inilarawan nang detalyado sa nakaraang talata. Kakailanganin mo rin ang mga kopya ng:

- sertipiko na nagpapatunay sa pagpaparehistro ng estado ng parent organization;

- mga order na nagtalaga ng manager, gayundin punong accountant nilikha yunit ng istruktura;

- isang dokumento sa pagbabayad na nagpapatunay sa katotohanan ng pagdeposito ng mga pondo upang bayaran ang tungkulin ng estado;

- kung ang yunit ay matatagpuan sa mga lugar na hindi pag-aari ng organisasyon, isang kopya ng kasunduan sa pag-upa.

Ang lahat ng inihandang kopya ng mga dokumento ay dapat na notarized.

Bilang karagdagan, kinakailangang maghanda ng extract mula sa Unified State Register of Legal Entities ng pangunahing organisasyon, pati na rin ang dalawang nakumpletong aplikasyon (mga form na P13001 at P13002).

Kung ang ibang dibisyon ay nakarehistro (hindi isang sangay o isang tanggapan ng kinatawan), sapat na upang isumite sa tanggapan ng buwis ang isang abiso na nakumpleto sa form C-09-3-1.

Hakbang 2. Pagpapadala ng mga dokumento

Mayroong tatlong paraan upang magpadala ng mga dokumento sa tanggapan ng buwis:

- personal ng isang tao na may karapatang kumilos sa ngalan ng organisasyon;

- sa pamamagitan ng rehistradong mail sa pamamagitan ng koreo - kakailanganin mong maghanda ng isang listahan ng mga attachment sa dalawang kopya;

- sa elektronikong paraan sa pamamagitan ng ligtas na mga channel ng komunikasyon.

Hakbang 3. Pagkumpleto ng pamamaraan ng pagpaparehistro

Ang pagpaparehistro ng isang OP ay isinasagawa ng Federal Tax Service sa loob ng limang araw. Magsisimula ang countdown mula sa araw na isinumite ang mga dokumento kung ipinadala ang mga ito sa pamamagitan ng isang kinatawan, o mula sa araw na natanggap ang mga ito ng Federal Tax Service kapag ipinadala sa elektronikong paraan o sa pamamagitan ng koreo. Ang dokumentong nagpapatunay sa katotohanan ng pagpaparehistro ay isang abiso.

Pagpaparehistro ng isang hiwalay na dibisyon sa mga pondo

Kung ang isang hiwalay na dibisyon ay nagpaplano na maglaan ng sarili nitong balanse, magbukas ng kasalukuyang account at magbayad ng mga empleyado mula sa mga pondo ng structural division, kakailanganin mong ilagay ito sa mga pondo. Dapat kang makipag-ugnayan sa mga departamentong iyon na nangangasiwa sa mga organisasyon sa address ng OP. Dapat itong gawin sa loob ng tatlumpung araw.

Ang OP ay dapat na nakarehistro sa Pondo ng Pensiyon at ang Social Insurance Fund. Upang makumpleto ang pagpaparehistro, dapat kang maghanda ng mga kopya ng mga dokumentong pinatunayan ng isang notaryo.

Kapag nagparehistro sa Pension Fund kakailanganin mo:

- sertipiko ng pagpaparehistro sa Federal Tax Service;

- abiso ng pagpaparehistro ng pangunahing kumpanya sa Pension Fund ng Russia;

- lahat ng mga dokumento na nagpapatunay sa pagbubukas ng isang OP;

- aplikasyon para sa pagpaparehistro.

Upang magparehistro ng OP sa Social Insurance Fund, ang parehong mga dokumento ay dapat ihanda. Naturally, ang aplikasyon at paunawa ng pagpaparehistro ng parent organization ay tumutugma sa pondo. Kakailanganin mo rin liham ng impormasyon mula sa Rosstat.

Responsibilidad para sa paglabag sa pamamaraan ng pagpaparehistro

Ang pamamaraan para sa pagpaparehistro ng isang OP ay kinokontrol ng batas. Sa kaso ng paglabag, ito ay medyo natural na ang pananagutan ay babangon. Lahat ng mga ito ay naka-tabulate at ipinakita sa ibaba.

Mga sagot sa mga tanong

Ang pagpapalawak ng isang negosyo ay karaniwang isang kapana-panabik na oras. Kung ang isang hiwalay na dibisyon ay binuksan sa unang pagkakataon, hindi maiiwasang bumangon isang buong serye mga tanong, ang paghahanap ng mga sagot na nangangailangan ng makabuluhang oras. Nasa ibaba ang mga sagot sa mga pinakakapana-panabik.

Tanong Blg. 1. Paano sila binabayaran? mga premium ng insurance para sa mga empleyadong tinanggap ng OP?

Sagot: Para sa mga empleyadong nagtatrabaho sa OP, binabayaran ang mga buwis tulad ng sumusunod:

- mga premium ng insurance – sa address ng pangunahing kumpanya;

- Personal na buwis sa kita - sa lugar ng pagpaparehistro ng pinaka hiwalay na dibisyon.

Sagot: Ang isang hiwalay na dibisyon ay maaaring ituring na nilikha kapag mayroon itong sariling address, pati na rin ang hindi bababa sa isang empleyado. Ang aktwal na petsa ng pagbubukas ng dibisyon ay maaaring ang araw na natanggap ang unang empleyado. Mula sa araw na ito ang countdown ng panahon na inilaan para sa paghahain ng aplikasyon para sa pagpaparehistro ng estado ng isang OP ay dapat magsimula.

Tanong Blg. 3. Paano nakarehistro ang magkakahiwalay na dibisyon ng mga negosyante?

Sagot: Alinsunod sa batas ng Russia indibidwal na negosyante ay hindi kinikilala bilang isang legal na entity. Kaugnay nito, wala siyang karapatang lumikha ng magkakahiwalay na dibisyon.

Gayunpaman, ang isang indibidwal na negosyante ay maaaring gumana sa anumang teritoryo sa loob ng Russian Federation. Kasabay nito, dapat siyang magbayad ng buwis kung saan siya nakarehistro (karaniwan ay sa pamamagitan ng pagpaparehistro).

Tanong Blg. 4. Ang pamamaraan ng pagpaparehistro para sa mga sangay, tanggapan ng kinatawan at iba pang mga OP ay iba. Ano ang pagkakaiba sa pagitan ng mga istrukturang yunit na ito?

Sagot: Ang isang hiwalay na dibisyon na nakaayos sa loob ng isang kumpanya ay maaaring may iba't ibang katayuan:

- Ang isang tanggapan ng kinatawan ay hindi pinagkalooban ng mga karapatan ng isang legal na entity. Wala itong karapatang magsagawa ng mga komersyal na aktibidad. Ang layunin ng paglikha ng naturang istraktura ay upang kumatawan sa mga interes ng kumpanya, lalo na ang punong tanggapan, sa rehiyon kung saan ito matatagpuan.

- Ang sangay ay may karapatang magsagawa ng mga komersyal na aktibidad sa ngalan ng kumpanya, ito ay ipinagkaloob sa lahat o bahagi ng mga tungkulin ng kumpanya.

Ang mga sangay, gayundin ang mga tanggapan ng kinatawan, alinsunod sa batas, ay hindi kinikilala bilang mga independiyenteng legal na entity. Kumilos sila sa ilalim ng power of attorney na inisyu ng parent company. Bilang karagdagan, ang TIN ng naturang magkahiwalay na unit ay kapareho ng TIN ng kanilang lumikha. Lumalabas na hindi sila mga independiyenteng nagbabayad ng buwis at hindi nagsusumite ng hiwalay na mga ulat sa Federal Tax Service.

Bilang karagdagan, pinapayagan ng Tax Code ang paglikha ng mga hiwalay na dibisyon na hindi mga sangay o mga tanggapan ng kinatawan. Ang mga organisasyong gumagamit ng pinasimpleng sistema ng pagbubuwis ay may karapatang ito.

Tanong Blg. 5. Kinakailangan bang magrehistro ng isang hiwalay na dibisyon kung ang kumpanya ay nagsasagawa ng trabaho sa pagtatayo ng isang gusali sa isang rotational na batayan?

Sagot: Ang pangangailangang magrehistro ng hiwalay na mga dibisyon ay hindi nakasalalay sa uri ng gawaing isinagawa. Ang paghihiwalay lamang ng teritoryo at ang pagkakaroon ng mga nakatigil na trabaho ang mahalaga.

Sa madaling salita, kung ang dalawang kundisyon ay natugunan, ang pagpaparehistro ay sapilitan:

- ang gawain ay isinasagawa sa isang address na wala sa mga dokumento ng bumubuo ng kumpanya;

- ang mga lugar ng trabaho ay ginawa sa construction site kung saan naroroon ang mga empleyado oras ng trabaho, ang kanilang panahon ng operasyon ay lumampas sa isang buwan.

Kung ang parehong mga kondisyon ay natutugunan, kailangan mong dumaan sa pamamaraan ng pagrehistro ng isang hiwalay na yunit. Ang pagwawalang-bahala sa kinakailangang ito ay nangangailangan ng pananagutan para sa organisasyon at mga opisyal sa anyo ng multa.

Inirerekomenda din namin

Ang relasyon sa pagitan ng tao at kalikasan

Ang relasyon sa pagitan ng tao at kalikasan

Mga kontemporaryong bayani. Mga Bayani ng Russia. Magtrabaho para sa mga taong matapang

Mga kontemporaryong bayani. Mga Bayani ng Russia. Magtrabaho para sa mga taong matapang

Templo ng Tikhvin Icon ng Ina ng Diyos sa Ave.

Templo ng Tikhvin Icon ng Ina ng Diyos sa Ave.

Ang mahimalang icon ng St. Nicholas ng Zaraisk St. Nicholas ng Zaraisk na may buhay

Ang mahimalang icon ng St. Nicholas ng Zaraisk St. Nicholas ng Zaraisk na may buhay

Paano manigarilyo ng karne sa pisngi sa bahay

Paano manigarilyo ng karne sa pisngi sa bahay

Pagtanggap ng bawas sa ari-arian sa pamamagitan ng isang employer

Pagtanggap ng bawas sa ari-arian sa pamamagitan ng isang employer